O último Censo Demográfico, realizado em 2022, escancarou um problema que parecia distante, mas que já está batendo à porta: a desaceleração no crescimento populacional no Brasil. E isso pode ter implicação direta sobre a sua aposentadoria, que está em risco.

Afinal, em um país onde o modelo previdenciário se baseia na contribuição dos trabalhadores ativos para custear os aposentados, menos pessoas na ativa significa mais pressão sobre um sistema já sobrecarregado.

E veja que nem estou trazendo aqui o escândalo do desvio bilionário que toma conta das manchetes neste momento e pode ter prejudicado até 9 milhões de aposentados e pensionistas Brasil afora.

O fato é que o censo de 2022 mostrou que a população brasileira cresceu, em média, apenas 0,52% ao ano — um aumento acumulado de apenas 6,45% — em relação ao levantamento oficial anterior, em 2010.

Em 2020, o Brasil não realizou o Censo Demográfico devido à pandemia. Naquele momento, as estimativas do IBGE apontavam para uma população de 213 milhões de habitantes. Quando o censo finalmente foi realizado, veio a surpresa: o Brasil tinha, na verdade, 203 milhões de pessoas.

Aposentadoria em risco: como funciona a previdência no Brasil?

A Previdência Social opera no modelo de repartição simples: os trabalhadores da ativa pagam, via contribuição ao INSS, os benefícios de quem já se aposentou.

Um dos maiores equívocos que muitas pessoas cometem é acreditar que suas contribuições mensais estão sendo “guardadas” em uma conta individual — o que não é verdade.

Esse modelo funcionava bem em um país jovem e em crescimento. Mas a expectativa de vida aumentou, e a taxa de natalidade caiu. O resultado? Mais aposentados recebendo por mais tempo e menos jovens entrando no mercado para contribuir.

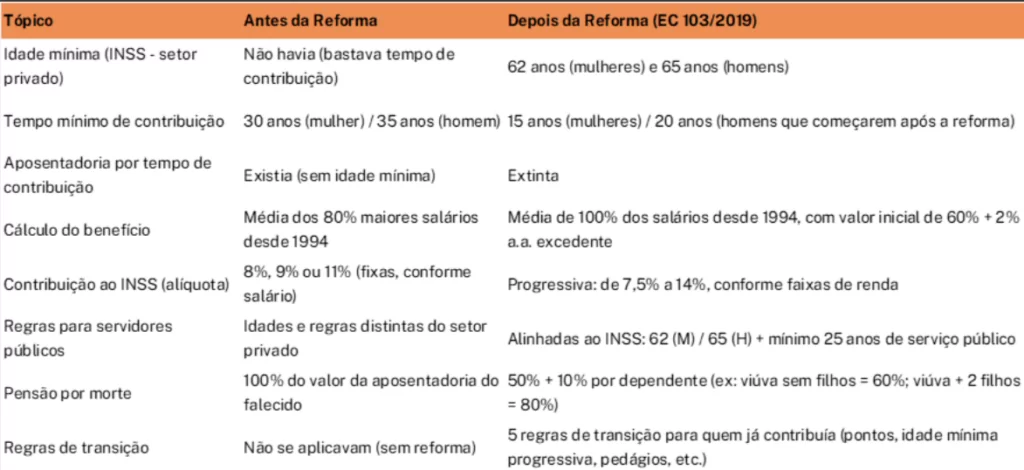

O que mudou com a reforma da Previdência?

A reforma da Previdência de 2019 já foi um reconhecimento do desequilíbrio do sistema. Ela introduziu regras mais rígidas de idade mínima, tempo de contribuição e criou normas de transição para suavizar os impactos.

Principais mudanças da Reforma da Previdência de 2019

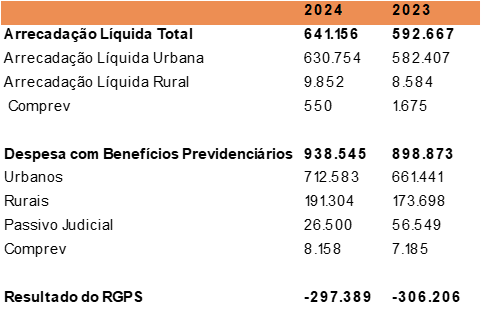

Apesar da reforma, o resultado negativo continua. Em 2024, o Regime Geral da Previdência Social (RGPS) registrou um déficit de R$ 297,4 bilhões.

Déficits do RGPS por ano (R$ milhões)

Isso significa que o Tesouro Nacional precisa aportar, todos os anos, cerca de R$ 300 bilhões apenas para cobrir os compromissos com os aposentados do RGPS. E vale lembrar que esse número não inclui o déficit do RPPS (Regime Próprio dos Servidores Públicos) nem do regime dos militares.

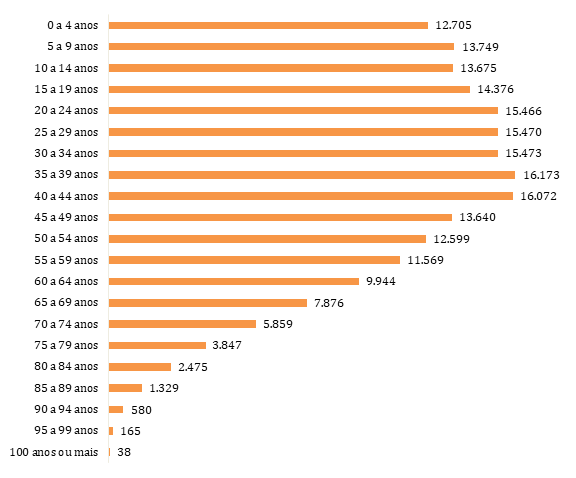

O que o Censo mostrou sobre o envelhecimento da população?

A pirâmide etária brasileira está mudando rapidamente. O número de idosos cresce, enquanto a taxa de natalidade despenca, como mostra o gráfico abaixo.

Observe só, no meio da imagem, o volume de pessoas que vão entrar na faixa de aposentadoria nos próximos anos — é muito expressivo.

Pirâmide etária 2022 (milhares de pessoas)

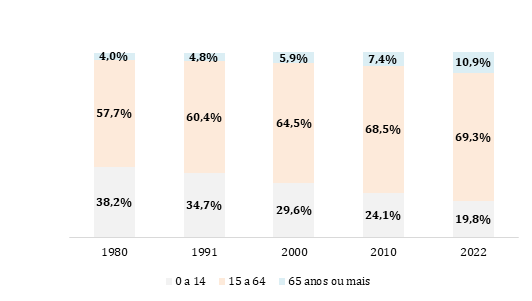

No próximo gráfico, conseguimos visualizar a situação de forma ainda mais detalhada. No topo, em azul, o crescimento do número de pessoas com 65 anos ou mais já foi mais forte no último censo.

Por outro lado, aqueles na faixa de 0 a 14 anos caíram de 24,1% para 19,8%.

Pessoas em idade produtiva x Idosos e crianças

Aposentadoria em risco: devo me preocupar?

Não gosto de adotar uma postura alarmista quando se trata de planejamento financeiro, mas sim, é hora de se preocupar. Se você espera depender exclusivamente do INSS — ou do RPPS, no caso dos servidores públicos —, é essencial começar a se preparar.

E não sou apenas eu quem diz isso. No lançamento do Tesouro Renda+, uma modalidade de título público voltada à aposentadoria, o próprio Tesouro Nacional alertou sobre a necessidade de os brasileiros buscarem alternativas para complementar a renda futura e manter o padrão de vida na aposentadoria.

Aposentadoria em risco: o que fazer agora?

Mesmo para quem está perto de se aposentar, é importante ter em mente que novas reformas devem ocorrer. Isso pode significar receber menos do que o esperado ou precisar contribuir por mais tempo. Por isso, pensar em uma estratégia de acumulação de patrimônio é fundamental.

Quanto mais jovem você começar, mais fácil será alcançar o valor necessário para complementar sua aposentadoria.

Mas isso não significa que é tarde demais para quem tem mais de 50 anos. Pelo contrário — essa faixa etária precisa levar esse planejamento ainda mais a sério, especialmente se pretende trabalhar por mais 10 anos ou mais.