Você compraria um apartamento vazio em uma cidade que não está crescendo? Ou investiria em dívida de uma empresa que talvez você nunca tenha ouvido falar?

Talvez nenhuma das opções pareça ideal à primeira vista.

Mas, de certa forma, esse é o dilema que muitos brasileiros enfrentam — conscientes ou não — ao escolher entre investir em imóveis ou em títulos de renda fixa.

Pode parecer uma comparação estranha. Imóveis são tangíveis, visíveis, cheios de simbolismos — status, segurança, tradição. Já a renda fixa é invisível, matemática, técnica — um contrato frio com data, taxa e vencimento.

Mas vamos analisar alguns dados que permitem uma comparação justa e esclarecedora.

Imóvel ou renda fixa: o mito do investimento que não desvaloriza

Durante anos ouvimos frases como: “imóvel é sempre seguro”, “imóvel nunca desvaloriza”, ou “é a melhor forma de proteger seu patrimônio contra a inflação”.

Mas será que essas afirmações resistem a uma análise dos números?

Vamos a eles. Para fugir de exemplos anedóticos, vale olhar a média do mercado — e, para isso, usamos o índice Fipezap, indicador que acompanha a evolução dos preços de imóveis residenciais e comerciais anunciados para venda ou aluguel no Brasil. Ele é produzido por meio de uma parceria entre a Fundação Instituto de Pesquisas Econômicas (Fipe) e o portal ZAP Imóveis.

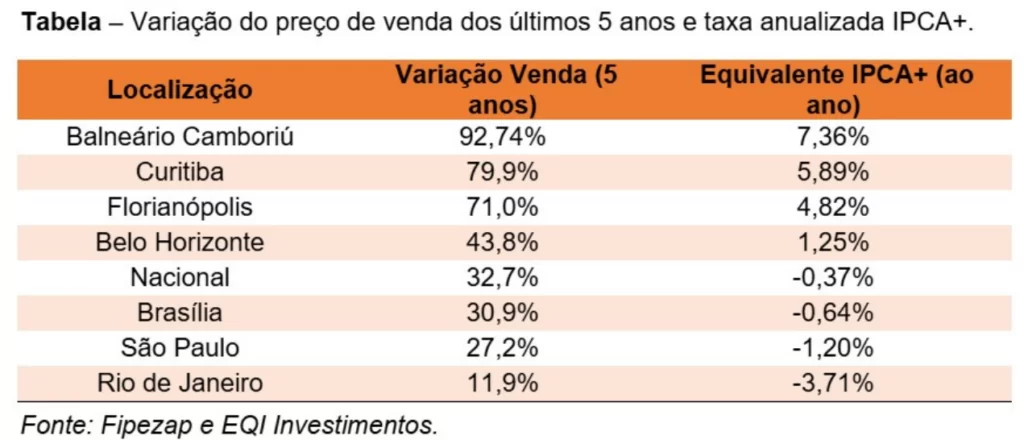

Entre fevereiro de 2020 e fevereiro de 2025, os imóveis residenciais tiveram valorização média de 32,7% nacionalmente, enquanto a inflação (IPCA) acumulada no mesmo período foi de 35,1%. Na prática, o retorno médio nacional dos imóveis ficou abaixo da inflação.

Mas, temos dinâmicas distintas nas cidades brasileiras – e o Fipezap também traz essa segregação.

Há o caso extraordinário de Balneário Camboriú (+93%), e casos como Florianópolis e Curitiba, onde a valorização imobiliária ficou acima de 70% no período. Outros, como Rio de Janeiro e São Paulo, não acompanharam a inflação. Dá só uma olhada na tabela:

Transformando essas valorizações em retornos reais anuais (equivalente IPCA+), fica claro que nem todas as cidades entregaram resultados positivos acima da inflação. Ou seja, os imóveis subiram menos do que a inflação.

Em muitos casos, o poder de compra foi reduzido. Isso reforça a importância de escolher bem o momento e local para investir em imóveis.

O principal ponto aqui é: não, nem sempre o valor do imóvel acompanha a inflação. O mercado imobiliário é cíclico, inclusive no segmento residencial, e o momento de compra é muito importante para um retorno adequado.

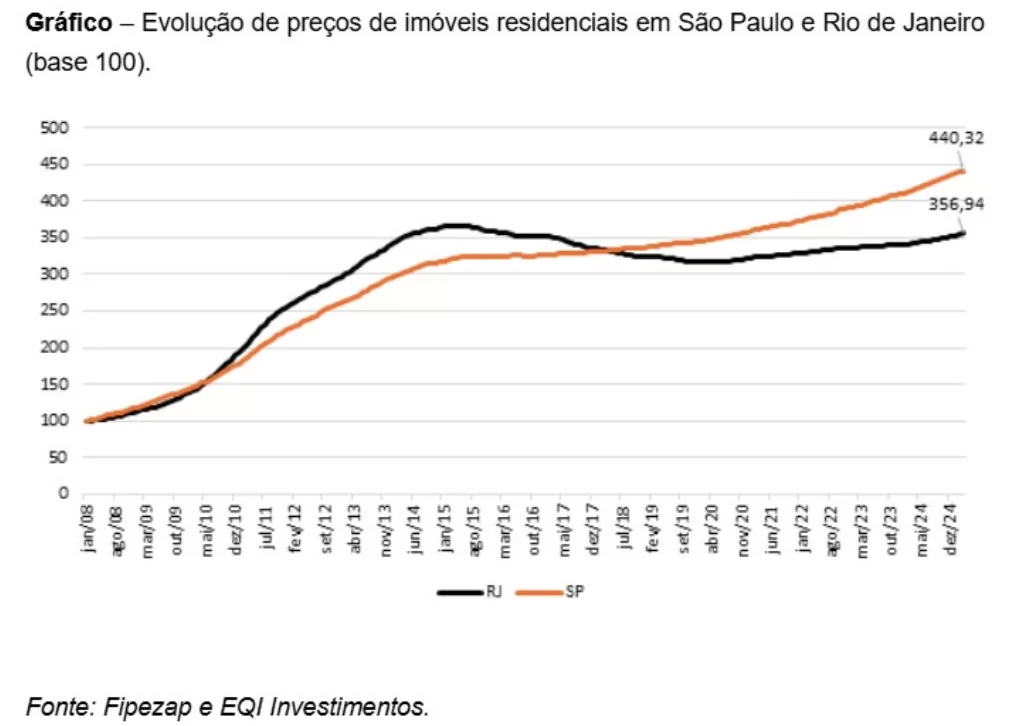

Considerando a série desde 2008, São Paulo e Rio de Janeiro acumularam retornos reais (acima da inflação) anuais médios de aproximadamente 10% e 6%, respectivamente. Contudo, imóveis adquiridos há quase duas décadas certamente passaram por custos extras significativos, como reformas, manutenção e custos com vacância, fatores que impactam negativamente essa rentabilidade.

Além disso, o mercado imobiliário não segue uma trajetória constante. Alterna períodos de valorização, de estagnação e até de queda.

Devido à baixa liquidez dos imóveis, essas oscilações passam despercebidas por muitos investidores, criando uma falsa percepção de estabilidade.

Se o investidor não encontra comprador disposto a pagar o valor anunciado, simplesmente não faz negócio.

Mas eu invisto para receber os aluguéis

Talvez você esteja pensando que me esqueci dos aluguéis nessa análise. De fato, eles são parte relevante da conta, porém há fatores complexos envolvidos, como impostos, períodos sem inquilino e despesas com manutenção.

Mas, o principal fator é o reinvestimento. Não é possível reinvestir o aluguel recebido no próprio imóvel, aumentando sua participação no ativo (spoiler: nos FIIs, você conseguiria).

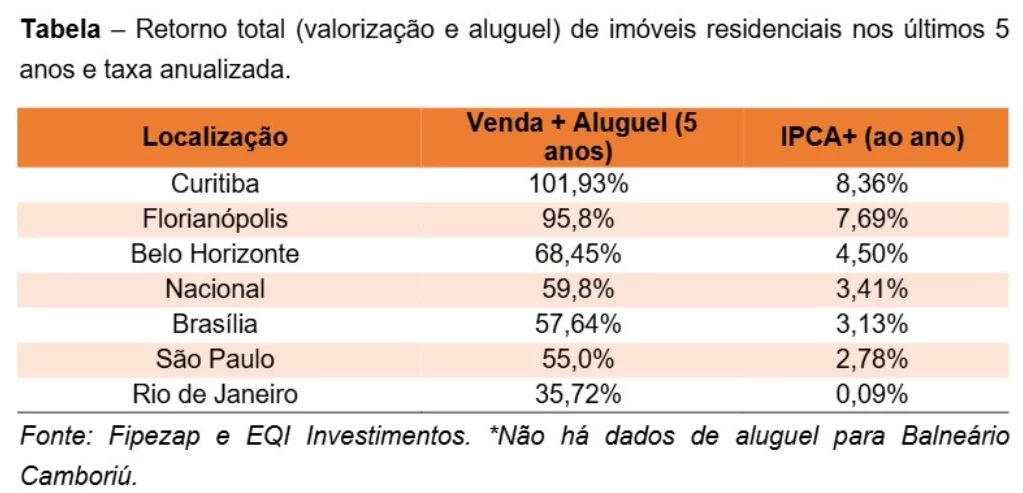

Mesmo assim, refiz os cálculos com premissas otimistas: imóvel alugado 100% do tempo, sem custos adicionais e sem imposto de renda. Utilizei a rentabilidade do aluguel do Fipezap para as mesmas cidades. Vamos aos resultados.

O investidor que recebeu aluguel em Curitiba ou Florianópolis praticamente dobrou seu patrimônio nos últimos cinco anos em termos nominais – nada mal, né?

Olhando para a coluna em IPCA+, vemos que foi algo em torno de 8% ao ano em termos reais. Este é um bom resultado. Contudo, a média nacional foi bem mais modesta, ficando em IPCA+3,4% ao ano que, se houvesse vacância, impostos ou outros custos, seria ainda menor.

Onde entra renda fixa?

Títulos públicos, como o Tesouro IPCA+, frequentemente oferecem retornos semelhantes ou até superiores aos imóveis, especialmente quando consideramos que os cupons anuais acima da inflação superaram 3% consistentemente nos últimos anos. Veja o histórico desses retornos nos últimos 5 anos:

Porém, o ponto de atenção é a oscilação diária desses títulos, que pode assustar o investidor menos experiente, já que essa volatilidade fica claramente exposta no saldo dos investimentos.

Essa “visibilidade” da volatilidade contrasta fortemente com a percepção de estabilidade nos imóveis, embora ambos os ativos enfrentem oscilações no valor ao longo do tempo.

A renda fixa é mais diversa do que parece

A renda fixa é frequentemente tratada como algo homogêneo. Mas não é. Dentro dela, há pelo menos dois mundos distintos — e complementares:

- Títulos públicos, como o Tesouro Selic ou o Tesouro IPCA+, oferecem previsibilidade, segurança soberana e boa remuneração — especialmente em ciclos de juros altos. São a base de muitas carteiras: baixo risco e excelente carrego.

- Créditos privados, como CDBs, debêntures e CRIs, expandem o leque. Com eles, é possível acessar taxas significativamente mais altas, sobretudo em emissores de risco moderado. O retorno pode superar o dos títulos públicos, mas com liquidez mais limitada e risco de crédito maior.

A verdadeira sofisticação de uma carteira está na composição entre ativos com papéis diferentes.

O imóvel pode entrar como um ativo de renda complementar, com menor correlação com os ativos financeiros e uma função mais emocional e patrimonial — como blindagem inflacionária de longo prazo. Além disso, se adquiridos em boas localizações e em algum momento favorável do ciclo imobiliário, podem oferecer ótimos retornos.

Mas eles também têm riscos. Podem render menos que a inflação, você pode adquiri-los em momentos de alta do ciclo, há dores de cabeça com inquilinos, reformas, manutenção… Tudo deve ser levado em consideração.

A composição deve ser ajustada conforme necessidade e momento de vida: mais crédito em ciclos de crescimento; mais pós-fixados em tempos de incerteza; mais liquidez quando há perspectiva de um bom momento imobiliário à frente.