Nas últimas semanas, o noticiário foi tomado por reportagens envolvendo o INSS. A maioria delas tratava de um novo escândalo, um esquema que desviou bilhões de reais de aposentados e pensionistas. Mas, apesar da gravidade desses crimes, não é exatamente esse o foco desta conversa. O escândalo serve como ponto de partida para uma reflexão ainda mais importante: você está preparado para depender exclusivamente da Previdência Social para sua aposentadoria? A resposta, para a grande maioria dos brasileiros, deveria ser não. E ao longo deste texto, vamos mostrar por que é importante você ter um plano B para a sua aposentadoria.

Plano B para a sua aposentadoria: a engrenagem atual está se desgastando

O modelo de previdência pública brasileiro é baseado em um princípio chamado repartição simples. Funciona assim: os trabalhadores que estão na ativa hoje contribuem mensalmente para o INSS, e esse dinheiro é usado para pagar os benefícios dos aposentados atuais.

Esse mecanismo é sustentado por um “pacto geracional” — a confiança de que, no futuro, quando você se aposentar, as próximas gerações de trabalhadores irão financiar sua aposentadoria, assim como você faz hoje pelos que já saíram do mercado de trabalho.

O problema é que esse pacto, embora teoricamente justo, está ameaçado. E o motivo é simples: a base de contribuintes está encolhendo, enquanto o número de aposentados só cresce.

O Brasil está envelhecendo — e isso muda tudo

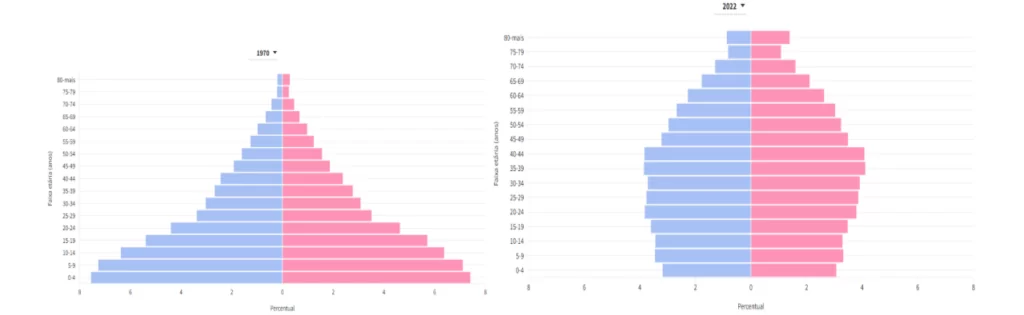

Nos últimos 50 anos, o Brasil passou por uma transformação demográfica profunda. Em 1970, o país era jovem. A pirâmide etária tinha uma base larga, com muitos jovens sustentando poucos idosos no topo.

Mas esse cenário mudou. Em 2022, já observamos um afunilamento na base da pirâmide: há menos jovens, a população economicamente ativa se estabilizou e o número de idosos está crescendo rapidamente, como podemos ver no gráfico abaixo.

E isso é só o começo.

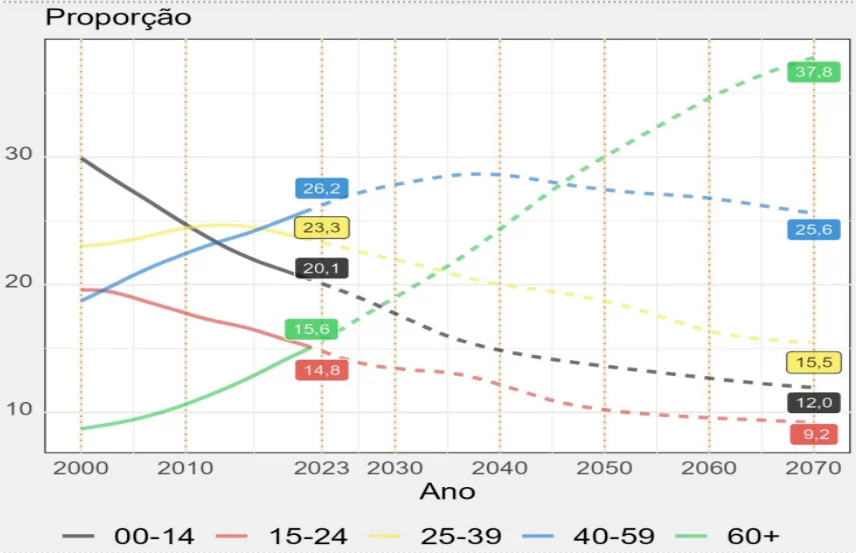

Segundo projeções do IBGE:

- A população total deve atingir o seu pico em 2042;

- A partir de então, deve entrar em declínio gradual;

- Em 2070, pessoas com mais de 60 anos devem representar quase 40% da população, como podemos ver no gráfico abaixo:

Na imagem, a mudança de posição das linhas entre o cenário atual e o futuro impressiona. O número de pessoas contribuindo com o INSS vai cair, ao mesmo tempo em que o número de beneficiários vai crescer significativamente.

A reforma da Previdência de 2019 foi suficiente?

A resposta é curta: não.

A reforma de 2019 trouxe mudanças importantes — como a adoção da idade mínima, regras de transição e alterações no cálculo do benefício — mas não resolveu o problema estrutural da sustentabilidade do sistema a longo prazo.

Ela foi um passo necessário, mas insuficiente diante da velocidade do envelhecimento populacional e do encolhimento da base de contribuintes.

Isso nos leva a uma conclusão difícil, porém inevitável: uma nova reforma será necessária, provavelmente antes da próxima década.

O que isso significa para você?

Significa que depender apenas do INSS para garantir sua aposentadoria pode ser um erro com consequências sérias.

Pode ser que você trabalhe por 35 anos esperando receber uma aposentadoria — e, quando chegar lá, descubra que o benefício será muito menor do que imaginava. Ou que o valor real, corroído pela inflação, mal cobrirá seus custos básicos de vida.

Pior ainda: pode ser que o sistema esteja em crise, com pagamentos atrasados, congelamentos de reajustes ou novas regras ainda mais duras.

O que fazer, então?

A resposta está em um princípio básico da boa gestão financeira: diversificação.

Assim como você não deve investir todo seu dinheiro em um único ativo, também não deve confiar todo seu futuro em uma única fonte de renda.

É fundamental criar uma estratégia complementar de aposentadoria — uma espécie de “plano B” (ou, idealmente, plano A), que seja construído ao longo da sua vida profissional.

Essa estratégia pode incluir:

- Previdência privada (como PGBL e VGBL);

- Carteira de investimentos de longo prazo (ações, fundos imobiliários, renda fixa, etc.);

- Planos de previdência empresarial ou familiar, quando disponíveis.

E por onde começar?

Primeiramente, você deve fazer um diagnóstico: quanto tempo falta até sua aposentadoria? Qual é o valor da renda que você gostaria de ter por mês nessa fase da vida? Quanto você já acumulou até agora? Quanto consegue investir mensalmente?

Com essas respostas, você pode definir um plano de ação consistente, de acordo com seu perfil e seus objetivos.

E o mais importante: quanto antes você começar, melhor. O tempo é o seu maior aliado, pois permite que o poder dos juros compostos atue a seu favor, reduzindo o esforço necessário de poupança mensal.